作为一名年轻的专业人士, 确保你明智地理财比以往任何时候都重要, 无论是现在还是将来. 我们的金融教育专家团队采访了十几位年轻的专业人士,倾听他们最大的金钱问题和担忧. 现在, 我们汇集了最常提到的话题和我们最好的建议和技巧,以帮助你充分利用自己的现状,并为未来的成功做好准备.

评估你目前的支出 & 储蓄

在为未来制定计划或设定目标之前,了解你现在的处境是很重要的. 我们的专家定义了这三个问题来帮助你建立一个关于你的储蓄和支出的基础:

- 你花的比挣的多吗?

- 你知道你的钱都花到哪里去了吗?

- 你是否清楚地定义了短期和长期的财务目标?

一旦你回答了这些问题, 采取以下这些简单的步骤,你就可以很容易地向前迈进:

跟踪你的支出: 使用笔和纸,电子表格或资源,如元素预算工具

设计财务策略: 根据你之前的消费记录和设定新目标的数据来制定计划

建立应急基金: 至少从1000美元开始,以确保你准备好应付意外开支

管理你的401 (k): 确保你得到了雇主的充分匹配,并考虑在职业生涯的早期贡献额外的资金,从而在以后获得更高的回报

了解你的在线形象

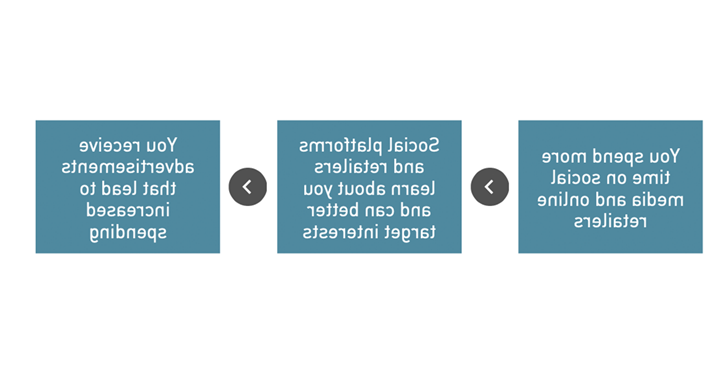

当我们花更多的时间在互联网上, 社交媒体巨头和私人公司继续更多地了解我们和我们的消费习惯. 他们利用这些数据在他们最有可能挥霍和购买的时间和地点锁定消费者.

这个过程是如何工作的? 这是典型的公式:

想避免在网上花更多的钱? 考虑以下金融专家的建议:

- 持续清除浏览器缓存中存储的cookie

- 在你的手机或电脑上切换到私人模式,以减少购物时被重新定位的可能性

- 添加物品到你的购物车,但不要退房直到第二天

- 花48小时考虑你的网上购物

- 把你在不必要的网上购物上花的钱转到储蓄账户

处理你的债务

无论你是在努力还清债务,还是只是想在将来避免它, 债务几乎在所有年轻专业人士的生活中都扮演着重要角色. 如果你对自己目前的职位很好奇,可以考虑以下几个问题:

- 我现在有多少债务,我的利率是多少?

- 我每个月是否有多余的钱来偿还债务?

- 我的消费行为会导致更多的债务吗?

我们和会员讨论过两种非常流行的债务偿还策略. 两者都专注于一次一个主要的账单,所以你的债务更容易管理. 它们被称为“雪球”和“雪崩”,你可以探索每一种方法,以确定你自己的债务偿还计划更喜欢哪一种. 我们建议你先用表格列出你所有的债务,包括你欠的债权人, 你的最低还款额, 你的整体平衡, 你们的利率呢?.

债务雪球: 用这种方法, 你首先要集中精力消除最小的余额, 同时还为你的其他债务支付最低限额. 通过专注于较小的债务, 当您从图表中删除整个行项目时,您将很快看到成功, 它会在精神上激励你以同样的方式去打破其他逐渐增大的平衡.

债务雪崩: 这种方法首先处理你的最高利率, 无论平衡, 然后升到最低利率. 从长远来看,这可以为你节省一些钱,因为你首先消除了你的高价债务,你的低利率坐得久一点是可以的.

管理你的抵押贷款

买房往往是年轻专业人士的目标,元素在这里为您提供值得信赖的建议, 考虑到这通常是你一生中最大的购买之一.

我该从哪里开始呢? 把这些项目作为一个起点:

- 了解多种类型的抵押贷款产品和最适合你的情况

- 努力提高你的信用评分,以获得最佳的信用评级

- 在找房地产经纪人之前,与抵押贷款发起人会面,获得预先批准

我的信用和我的抵押贷款有什么关系? 你的分数在贷款方的决定和条款中起着很大的作用:

- 你的信用评分是一种跟踪你如何管理金钱的方法, 来自债权人的数据, 公共记录, 和讨债公司

- 这个分数由三个主要的信用机构报告,分数范围从300到850

- 通过提高你的分数, 你可以申请较低的利率, 在整个贷款期间为你省钱

元素能够提供有竞争力的贷款利率和独特的产品作为一个信用联盟. 我们有一个超过十几个按揭贷款发起人的团队,他们有各种类型的贷款的经验,并在这里领导您的方式.

为未来的成功做好准备

投资通常只是你储蓄策略的扩展,有潜力获得比典型的储蓄账户或证书高得多的回报.

在元素, 我们建议您与合格的财务顾问会面,指导您完成投资过程. 当你们第一次见面时,你可能想问他们一些初步的问题,包括:

- 你管理我的投资有什么补偿?

- 你是否专门针对特定类型的客户?

- 你的投资组合的平均规模是多少?

- 你多久会评估我的财务状况并向我提供最新情况?

- 我们多久谈一次?

- 你的个人投资理念是什么?

有问题或需要值得信赖的建议? 我们的信用联盟专家随时为您服务. 接触元素金融 为您的财务生活提供全方位的支持.

此信息仅供参考之用. 它不构成法律、税务或财务建议. 在采取任何行动之前,咨询你的税务、法律或财务顾问.